Банки предлагают стандартные системы схемы погашения задолженности, добровольно образованной заемщиком на длинный отрезок повседневной жизни. Но даже высокая закредитованность не всех учит задумываться о выгодности или убыточности для семейного бюджета банковского предложения. Выбирая способ погашения, нужно проанализировать, что выгоднее: аннуитетный платеж и неизменный размер ежемесячного взноса или дифференцированный, когда начисляется все же меньше процентов на остающееся тело долга.

- Что входит в платеж по кредиту

- Аннуитетный платеж — что это значит

- Кому подойдет

- Преимущества

- Дифференцированный платеж — что это значит

- Кому подойдет

- Преимущества

- Способы расчета разных видов платежей

- Чем отличается аннуитетный платеж от дифференцированного

- Если гасить строго по графику

- Если гасить вперед графика

- При какой схеме выгоднее гасить кредит досрочно

- Какой вид платежа выбрать — аннуитетный или дифференцированный

Что входит в платеж по кредиту

Вот уже полтора десятилетия, как в России банки почти лишены возможности привлекать своих потенциальных клиентов сомнительными схемами, в которых обещаются низкие проценты по кредитованию, а будущая стоимость оказывается невыгодной, потому что в ней изначально не учитывались дополнительные платежи. В 2008 их обязали указывать полную стоимость кредита (ПСК), а это значит, что у кредитуемого появилась возможность наглядно увидеть, сколько ему предстоит переплатить финансово-кредитной организации, возвращая взятое.

Величина ежемесячного взноса может зависеть от льготного периода или обещания ссуды, рассрочки, кредита без процентов банку. Однако, открывая заключаемый договор на пункте с ПСК, клиент все равно обнаруживает, что эта сумма отличается (иногда — значительно) от того, что он формально получит на руки.

Читайте также: оплата больничного листа 2024.

Внимание! Тип заимствования не играет роли: карта, ипотека, кредит на авто или потребительский кредит. Банк обязан указать в соглашении с клиентом его полную стоимость, потому что проценты в платеже по кредиту — не единственная составляющая в конечной сумме переплаты.

В полной стоимости: проценты, которые полагается выплатить за использование взятых на время средств и дополнительные расходы, которые насчитывают заемщику. Например, обслуживание карты, страховка, оформление ипотечной закладной: платежи и взносы, на которые сначала не обращают внимания. Впоследствии заемщики удивляются, что фактическая сумма оплаты несколько больше ожидаемой. Стандартные расчеты клиента отличаются от банковских.

В ФЗ «О потребительском…» есть список платежей по кредиту, которые банк может включить в ПСК. Но в нем есть оговорка о необходимости произведения расчетов по актуальным данным на момент оформления договора, если сумма пока не известна в полном объеме. А это значит, что с изменением данных ПСК может вырасти. Есть дополнительные платежи, не входящие в ПСК. Они определяются не столько ФКО, сколько обстоятельствами — комиссия за досрочное погашение, страхование объекта недвижимости в ипотеке, штрафы и пени за просрочку.

Что значит проверка на авторство в Сбербанке читайте в отдельном материале.

Аннуитетный платеж — что это значит

Аннуитет — термин латинского происхождения, от слова «ежегодный». У него есть несколько значений. В современном понимании чаще употребляется аннуитетный платеж по кредиту: погашение задолженности посредством внесения ежемесячно фиксированного платежа. В других значениях он подразумевает внесение одинаковой суммы на депозит, чтобы накопить, заключить договор страхования и получать потом регулярные выплаты. В кредитовании есть аннуитетные займы, графики. Есть существенная разница между аннуитетным и дифференцированным платежом — в первом случае выплачивается в виде стабильного ежемесячного платежа, во втором — высчитываемого дифференцированного платежа.

Характерные особенности:

- сумма кредита делится на количество месяцев;

- стартовая нагрузка не настолько высокая, распределена равномерно;

- выгоден банку и удобен плательщику.

Интересно! Сложно ответить, какой способ погашения выгоден заемщику. Аннуитетный платеж по кредиту для него — это погашение процентов, а потом тела долга. Разница в сумме переплаты не в лучшую сторону. Но что такое аннуитетный платеж, знают большинство плательщиков по кредиту, потому что так погашается превалирующее большинство займов, независимо от их вида.

Кому подойдет

Рекомендуется тем, кто берет долговременный займ. Это означает, что переплата аннуитетными платежами по кредиту будет частично компенсирована инфляцией и обесцениванием денег. В краткосрочном кредите, проведя предварительные подсчеты, можно убедиться, что аннуитетный платеж — это большие переплаты и, значит, выплатой фиксированного платежа клиент работает на банк.

Совет! Аннуитетный платеж и досрочное погашение задолженности — вещи несовместимые: должник сначала платит проценты кредитору, а затем гасит тело долга. Так что погашать до оговоренного срока, чтобы уменьшить переплату, бессмысленно.

Преимущества

Для людей, которые привыкли планировать бюджет и располагают стабильным доходом, аннуитетный платеж по кредиту. Это обычно значит, что есть постоянная цифра, которую нужно внести, и нет необходимости заниматься перерасчетами. Размер аннуитетного платежа — величина постоянная. Это снижает вероятность неуплаты, пеней и штрафов за просрочку.

Дифференцированный платеж — что это значит

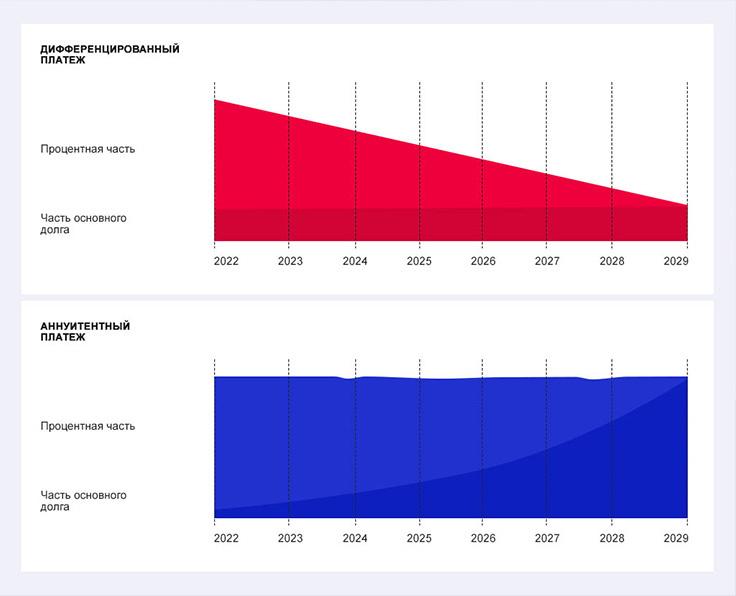

Схема погашения задолженности, при которой тело погашается равномерно и постоянно, а ежемесячный платеж постепенно уменьшается, потому что от тела отнимается уже выплаченное, процентов получается меньше. Основная разница между дифференцированными и аннуитетными платежами — в этом существенном обстоятельстве. Расчет производится по сложной для обывателя формуле, плюс меньше выгоды для банка. Дифференцированный платеж используется в результате реже, чем его оппонент.

Кому подойдет

Любому человеку. Так как убывание основного долга означает, что меньше придется платить денег по процентам. Для досрочного погашения нужно меньше денег, тогда как аннуитетный способ погашения означает, что эта сумма может не отличаться от ранее взятой даже с учетом сделанных выплат. Чем дальше, тем меньше будет ежемесячный платеж по договору страхования в ипотечном кредите.

Преимущества

Дифференцированный тип платежа в сравнении с аннуитетным выигрывает в финансовом смысле, но это не всегда означает, что его следует выбирать. Иногда расчет первоначального платежа не оставляет шансов на получение кредита человеку с небольшим доходом. В таком случае остается закрыть глаза на переплату по процентам и договору страхования (именно это и значит аннуитетный платеж по кредиту).

Способы расчета разных видов платежей

Для аннуитетных и дифференцированных видов платежей применяются разные формулы для начислений. Работа с ними сложна для человека без специальных знаний и навыков, поэтому на веб-порталах кредиторов размещены калькуляторы для удобства расчета платежа.

Чем отличается аннуитетный платеж от дифференцированного

В первом случае размер платежа определяется заранее. В формуле участвуют изначальная сумма, все проценты и количество месяцев в долговом периоде. Во втором — проценты только за период, остаток тела долга и ставка кредитования. Разница между дифференцированным и аннуитетным платежом существенна. При аннуитете сначала выплачиваются все проценты, причитающиеся финансово-кредитной организации. При дифференцированном ежемесячные платежи будут уменьшаться, т. к. из долга вычитается определенная сумма, проценты считаются на остаток.

Если гасить строго по графику

Аннуитетный способ погашения для заемщика — это значит фиксированная сумма каждый месяц, переплата банку весомее, не уменьшается перерасчетами. Дифференцированный подразумевает, что сумму ежемесячного взноса уменьшают за счет постоянного пересчета процентов на убывающее постепенно тело долга. По сравнению с этим методом, аннуитетный кредит проще в выполнении (подсчеты не требуются каждый месяц), но переплата по нему значительнее.

Если гасить вперед графика

Преимущества перед аннуитетом есть и в этом случае. Поэтому банки достаточно редко применяют второй метод. Даже если есть возможность выбора, о ней не информируют, применяя дифференцированный метод только к ипотекам, залогам под недвижимость и кредитованию крупного бизнеса. Аннуитетный платеж — это такой продуманный сценарий, что досрочное погашение или не предусматривается в договоре, или не выгодно клиенту.

При дифференцированном можно даже потребовать вернуть часть уплаченных процентов, что тоже нежелательно. Поэтому обязательный платеж приветствуется и контролируется, а внеплановые платежи исключены как возможность или обставлены дополнительными «церемониями», отбивающими охоту ими заниматься.

При какой схеме выгоднее гасить кредит досрочно

Ответ любого эксперта, даже работающего в банке, не оставит сомнений: делаем расчет и приходим к тому же выводу. На начальном этапе кредита аннуитетный платеж — это ускоренное погашение процентов, причитающихся банку за использование его средств. Только после этого начинаются вычеты из тела долга. Клиент, который выбрал по какой-либо причине аннуитетный способ, рискует выплатить всю сумму взятого кредита, перед этим выплатив многочисленные ежемесячные платежи.

Если же говорить о досрочном погашении второго вида, то платить проценты на остаток не придется — тело долга уже уменьшилось в размерах: с первых месяцев из него вычитали определенную сумму.

Какой вид платежа выбрать — аннуитетный или дифференцированный

Сравнивая аннуитетный и его оппонента дифференцированный платеж, эксперты акцентируют внимание на том, что первая разновидность банковского продукта используется чаще.

Однако какой из них лучше, отвечают редко. Говорится об удобстве расчетов и планирования бюджета, но не о выгоде кредитора и переплате кредитуемого. В сравнении, какой лучше платеж для банка и его клиента — аннуитетный или дифференцированный, нужно учитывать, что первый тип активно используется финансово-кредитными организациями. И дело не в неудобстве или необходимости расчета ежемесячного платежа, а в сумме переплаты, заложенной в стоимости аннуитета.

Клиента убеждают, что ему в какой-то степени выгоден и аннуитетный платеж: заранее известен размер, возможность планирования, обесценивание денег при многолетнем порядке выплат не компенсируемое. Однако пока не погашены проценты, даже часть фиксированного платежа не отводится на погашение суммы выданного кредитования.

В совокупности фактов итого: дифференцированный платеж применяется реже, потому что он менее выгоден для банка и работает больше на заемщика.