Ради сохранения клиентов и выручки с некоторыми заказчиками поставщику приходится работать в формате отсроченного платежа. Такой финансовый инструмент, как факторинг без регресса, поможет предприятию не допустить кассовых разрывов и сохранить оборотный капитал.

- Что такое факторинг

- Зачем нужен и когда используется

- Преимущества и недостатки

- Какие есть инструменты факторинга

- Особенности факторинга без регресса

- Особенности факторинга с регрессом

- Кому подойдет факторинг с регрессом и без

- Отличия регрессного и безрегрессного факторинга

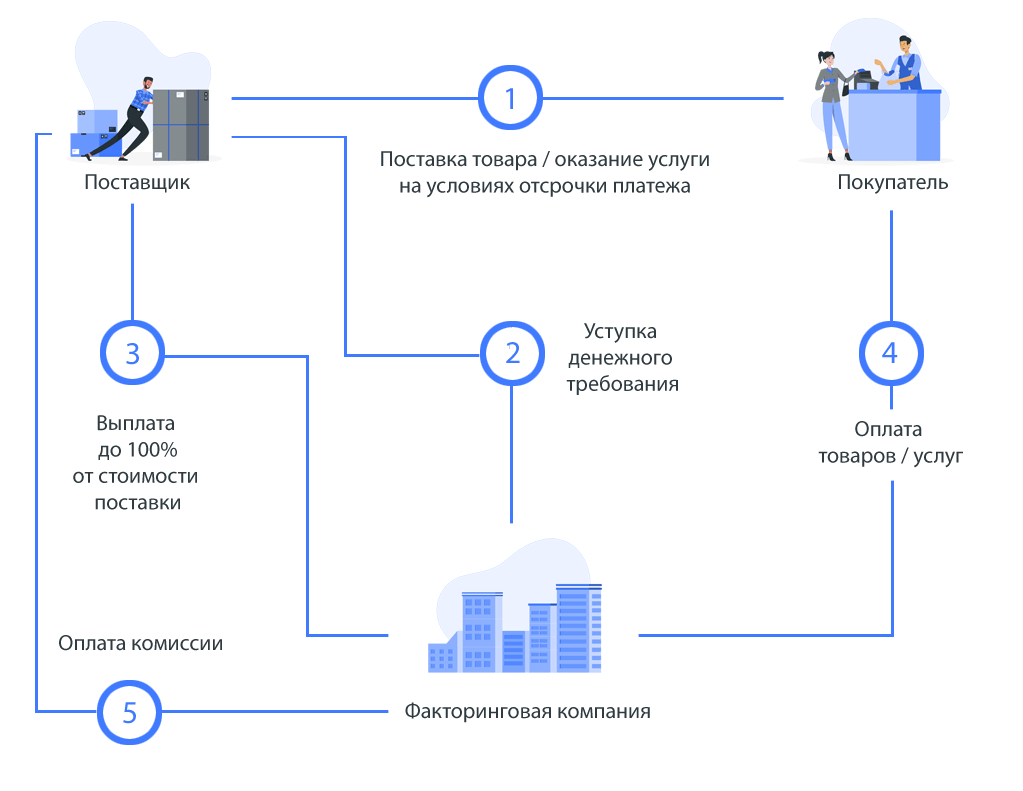

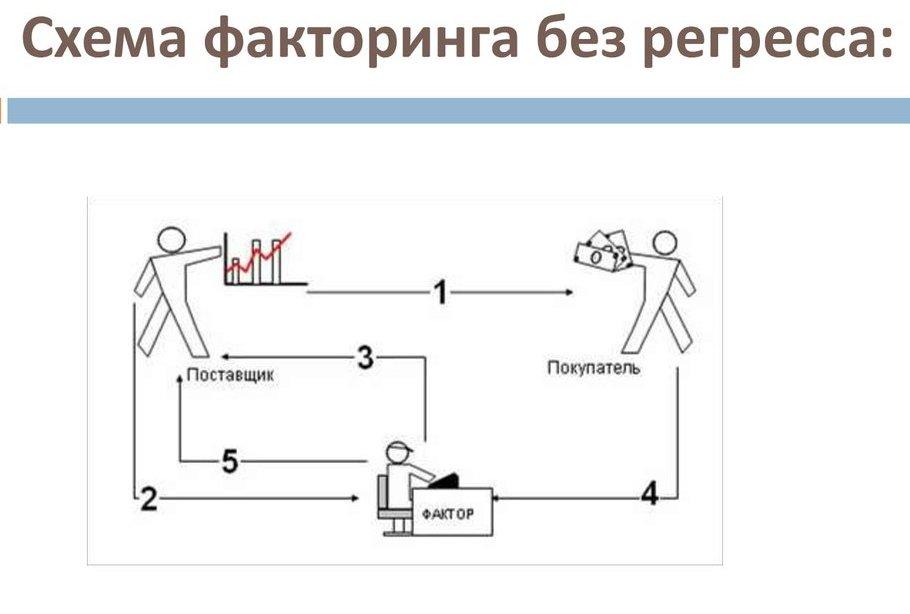

- Как работает факторинг без права регресса, схема

- Как происходит и контролируется факторинговая сделка

Что такое факторинг

Чтобы выбрать наиболее приемлемый вариант финансового взаимодействия между сторонами сделки, следует обозначить, что из себя представляет данный инструмент, рассмотреть отличительные особенности его видов.

Факторинг — это комплекс финансовых услуг, позволяющий заказчику приобрести товар с отсрочкой платежа, а поставщику — получить выручку от фактора. Простыми словами — это обмен дебиторской задолженности на денежные средства.

Как выкупить свой долг у банка читайте в отдельном материале.

В процессе обычно участвуют три стороны: финансовая организация (фактор), поставщик (кредитор) и покупатель (дебитор). Фактором может выступать банк, микрофинансовая организация или факторинговая компания.

Зачем нужен и когда используется

Этот финансовый инструмент интересен тем компаниям, которые продают товары или услуги с отсрочкой платежа. Из-за того, что оплата поступает только через несколько месяцев, возникает кассовый разрыв. В такой ситуации трудно развиваться, а иногда просто покрывать текущие расходы. Поддержать бизнес на плаву помогает факторинг.

Предприниматель, обращаясь к фактору, теряет некоторый капитал, выплачивая проценты за оказанную услугу. Но также имеет ряд преимуществ.

См. также: Формула расчета показателя Ebitda

Причины применения факторинга:

- Используется для уменьшения финансовых рисков работы поставщика с новыми клиентами благодаря тому, что платежеспособность заказчика оценивается фактором.

- Способствует накоплению оборотных средств без утяжеления кредитной нагрузки.

- Предприятие-поставщик пользуется факторингом, когда хочет вовремя получить выручку.

- Помогает сохранять клиентов.

- Поставщику выгодно, что ответственность за неоплаченный заказчиком товар ложится на фактора.

- Может быть использован для выхода на международные рынки.

Преимущества и недостатки

Использовать факторинг или нет, можно решить, рассмотрев его плюсы и минусы. Это даст возможность оценить целесообразность его использования в конкретной ситуации.

Преимущества:

- Выгодные условия оплаты для клиента дают продавцу конкурентные преимущества.

- Избежание кассовых разрывов.

- Отсутствие залога, т.к. его роль выполняет дебиторская задолженность.

- Увеличение товарооборота.

- Выход на новые рынки.

- Перенос ответственности за выплату на факторинговую компанию.

Недостатки:

- Оплата возможна только по безналичному расчету.

- Необходимо предоставить большой объем документов.

- Работа только с отсроченными платежами.

- Сокращение прибыли.

- Оплачивать необходимо в сроки, прописанные в договоре. Фактор контролирует их соблюдение.

Какие есть инструменты факторинга

Детальное изучение финансовых механизмов дает толчок для оптимизации рабочего процесса.

Совет! Чтобы выбрать наиболее приемлемый для конкретного бизнеса вид финансирования, необходимо рассмотреть различные виды факторинга. Это даст возможность использовать инструмент наиболее выгодно.

По степени распределения рисков факторинг делится на регрессный и безрегрессный. В чем их отличие друг от друга?

При факторинге без регресса ответственность за погашение дебиторской задолженности берет на себя фактор. Погашение неоплаченных счетов он будет требовать с покупателя. Фактор оплачивает до 70% стоимости товаров. Продавец ограждает себя от рисков, в то же время уплачивает более высокую комиссию за услуги.

Важно! Факторинг без регресса способствует наращиванию продаж, оборотного капитала, привлечению клиентов.

Факторинг с регрессом предполагает ответственность продавца за оплату счетов. Если заказчик не заплатит за товар, то фактор будет требовать возмещение денежного требования с поставщика. При таком виде финансирования фактор возмещает продавцу до 90% от стоимости товаров. Но если заказчик счета не оплатит, продавец вынужден будет вернуть фактору деньги. Комиссия за услуги меньше, но финансовые риски высоки.

Внимание! Факторинг без регресса может применяться для работы с крупными компаниями, когда товары или услуги пользуются спросом и нет угрозы дефицита оборотных средств.

По характеру информированности сторон финансовый продукт разделяют на открытый и закрытый. При открытом факторинге заказчик знает об участии фактора в сделке и оплачивает задолженность ему. При закрытом факторинге продавец не уведомляет покупателя о наличии фактора. Заказчик оплачивает по реквизитам фактора, который затем перечисляет поставщику денежные средства за вычетом своей комиссии.

По территориальному признаку факторинг делится на внутренний и международный. Когда участники сделки находятся в пределах одной страны, факторинг называется внутренним, в разных странах — международным.

В зависимости от объема факторинг бывает полным или частичным. В первом случае составляется договор на всю сделку, во втором — для отдельных этапов сделки составляются разные договора.

Есть еще и обратный (реверсивный) факторинг, также называемый закупочным. При таком виде финансирования сделки договор с фактором заключает не продавец, а покупатель. В этом случае заказчик несет денежную ответственность перед факторинговой компанией.

Особенности факторинга без регресса

Здесь право требования не распространяется на продавца. Фактор несет полную ответственность за возмещение денежных средств покупателем.

Заказчик тщательно проверяется финансовой организацией. Берется более высокая комиссия за услуги. Первоначальная оплата продавцу — до 70%.

У фактора есть своя партнерская сеть, с которой он работает по факторингу без регресса. Туда входят компании, получившие его аккредитацию после прохождения соответствующей проверки.

Остаток задолженности поставщик получает после полной оплаты стоимости поставки.

Особенности факторинга с регрессом

В этом случае фактор имеет право обратного требования. Если заказчик не покрывает долг в оговоренные сроки, поставщик возвращает полученные от финансовой организации средства, а также оплачивает комиссию за оказанные услуги.

Комиссия за такой вид факторинга меньше. Аванс продавцу — до 90%.

Заявка рассматривается в более короткие сроки, т.к. не надо тщательно проверять покупателя.

Кому подойдет факторинг с регрессом и без

Выбор вида услуги зависит от доверия продавца к покупателю и готовности терять средства на комиссии.

Факторинг с правом регресса будет полезен:

- при работе с надежными клиентами;

- когда размер комиссии имеет значение;

- для срочной сделки (проверка покупателя может длиться до двух недель);

- при недостатке оборотных средств.

Факторинг без права регресса подойдет:

- для работы с новыми или не очень надежными клиентами;

- для снижения финансовых рисков;

- размер комиссии не имеет критичного значения;

- для краткосрочного сотрудничества;

- заказчик находится в другом регионе.

Отличия регрессного и безрегрессного факторинга

Главные различия основных видов финансового инструмента проще понять из сравнительной таблицы.

| Факторинг с регрессом | Факторинг без регресса | |

| Риски невыплаты долга | Продавец | Фактор |

| Доля финансирования | До 90% | До 70% |

| Комиссия | Низкая | Высокая |

| Контрагент | Любой клиент | Клиенты, одобренные фактором |

| Преимущества | Минимум документов, быстрое рассмотрение, низкая комиссия | Тщательная проверка покупателя, отсутствие рисков продавца |

| Недостатки | Риски несет продавец | Высокая комиссия, фактор может не одобрить контрагента |

Как работает факторинг без права регресса, схема

Процесс финансирования сделки включает в себя несколько этапов.

Схема безрегрессного факторинга.

- Подписывается договор об отсрочке платежа между продавцом и покупателем. Выставляется счет для безналичной оплаты. На балансе получается дебиторская задолженность (счет будущей оплаты).

- Заключается договор факторинга. Фактор осуществляет финансирование сделки в обмен на дебиторскую задолженность. Клиент оплачивает долг на реквизиты факторинговой конторы.

- Происходит обмен товарных документов на деньги. Фактор перечисляет продавцу первый платеж.

- Покупатель выплачивает долг фактору в соответствии с оговоренными в договоре сроками.

- После полного погашения всех счетов фактор перечисляет продавцу второй платеж за вычетом комиссии за свои услуги.

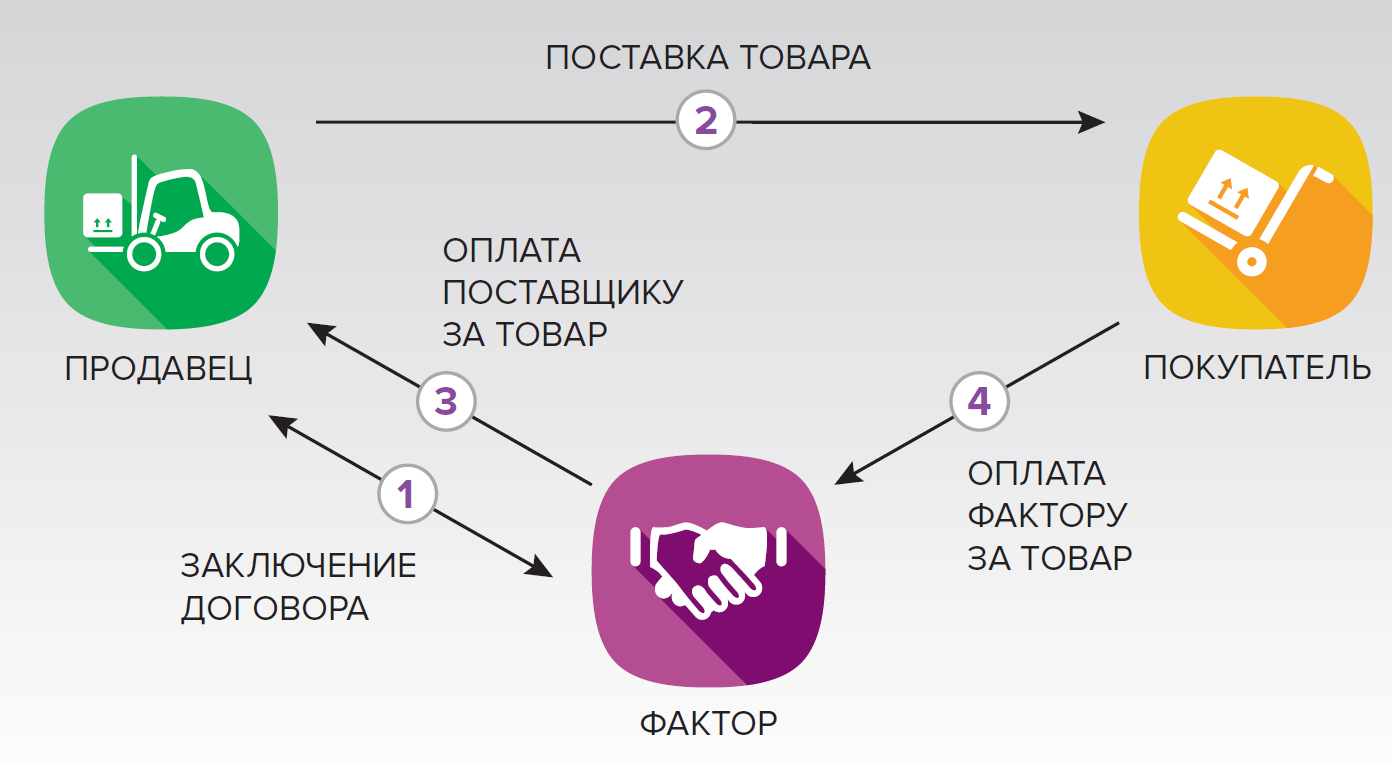

Как происходит и контролируется факторинговая сделка

Фактор (банк) предоставляет финансирование на обеспечение поставки, получая за это комиссию. Поставщик получает большую часть денежных средств за товар или услугу. Контроль за дебиторской задолженностью теперь осуществляет финансовая структура. Получатель рассчитывается не с продавцом, а с фактором.

Финансовые сделки, как правило, всегда сопряжены с рисками. Банк производит определенные действия для предотвращения потери вложенных средств.

Для контроля условий сделки финансовая организация:

- делает анализ финансовых потоков;

- применяет санкции при нарушении условий доставки и оплаты;

- ведет контроль дебиторской и кредиторской задолженностей;

- расторгает договор при банкротстве одной из сторон;

- для взыскания задолженности применяет способы, разрешенные законом.

Факторинг с правом регресса используется довольно редко. Чаще всего поставщик, пользующийся услугами фактора, заинтересован в заключении безопасной сделки. За это он и готов поступиться частью прибыли. Мониторинг контрагентов происходит как при заключении факторингового договора, так и на протяжении всего периода действия договора. Финансовая организация имеет право изменить комиссию или сократить финансирование, если есть сомнения в способности дебитора погашать свою задолженность.