Дюрация облигаций: что значит простыми словами? Это определенный период для погашения. Он зависит от самой ценной бумаги. Может выплачиваться как в несколько купонных платежей в различные периоды времени, так и разово: до момента действия. Далее мы расскажем: что такое дюрация облигации, для чего нужна и где используется. А также – как определить ее эффективность.

- Для чего нужна и где используется

- Как узнать дюрацию

- Дюрация Маколея

- Модифицированная дюрация

- Эффективная дюрация и оферта

- Дюрация портфеля облигаций

- Дюрация проекта

- Свойства дюрации

- Зависимость от процентных ставок

- Что такое выпуклость облигаций и как она связана с дюрацией

- Как применять дюрацию на практике

- Видео по теме: Облигации. Примеры использования дюрации и кривизны для решения задач инвестора

Для чего нужна и где используется

Дюрацию облигации можно оценить по эффективной работе организаций, которые выпустили данную ценную бумагу и делают фиксированные выплаты.

Процентная ставка по выплатам изменчива, поэтому перед приобретением ценных бумаг стоит просчитать средний срок для возврата денежных средств.

Ставка за весь период пользования ценными бумагами постоянно меняется.

См. также: Что такое леверидж простыми словами

И у владельцев всегда присутствует риск при возврате процентной ставки. Но можно и хорошо заработать за определенный период.

Дюрация в купонных облигациях дает гарантию получения постоянного дохода до окончания сроков погашения.

Эти данные определяются во время выпуска ценной бумаги.

Даже в том случае, когда наблюдается рост процентных ставок, последняя является фиксированной.

Как узнать дюрацию

Люди, которые регулярно приобретают ценные бумаги и имеют огромный опыт в расчете дюрации, могут заниматься этим самостоятельно.

Для новичков вся необходимая информация представлена на специальных сайтах, в соответствующих разделах.

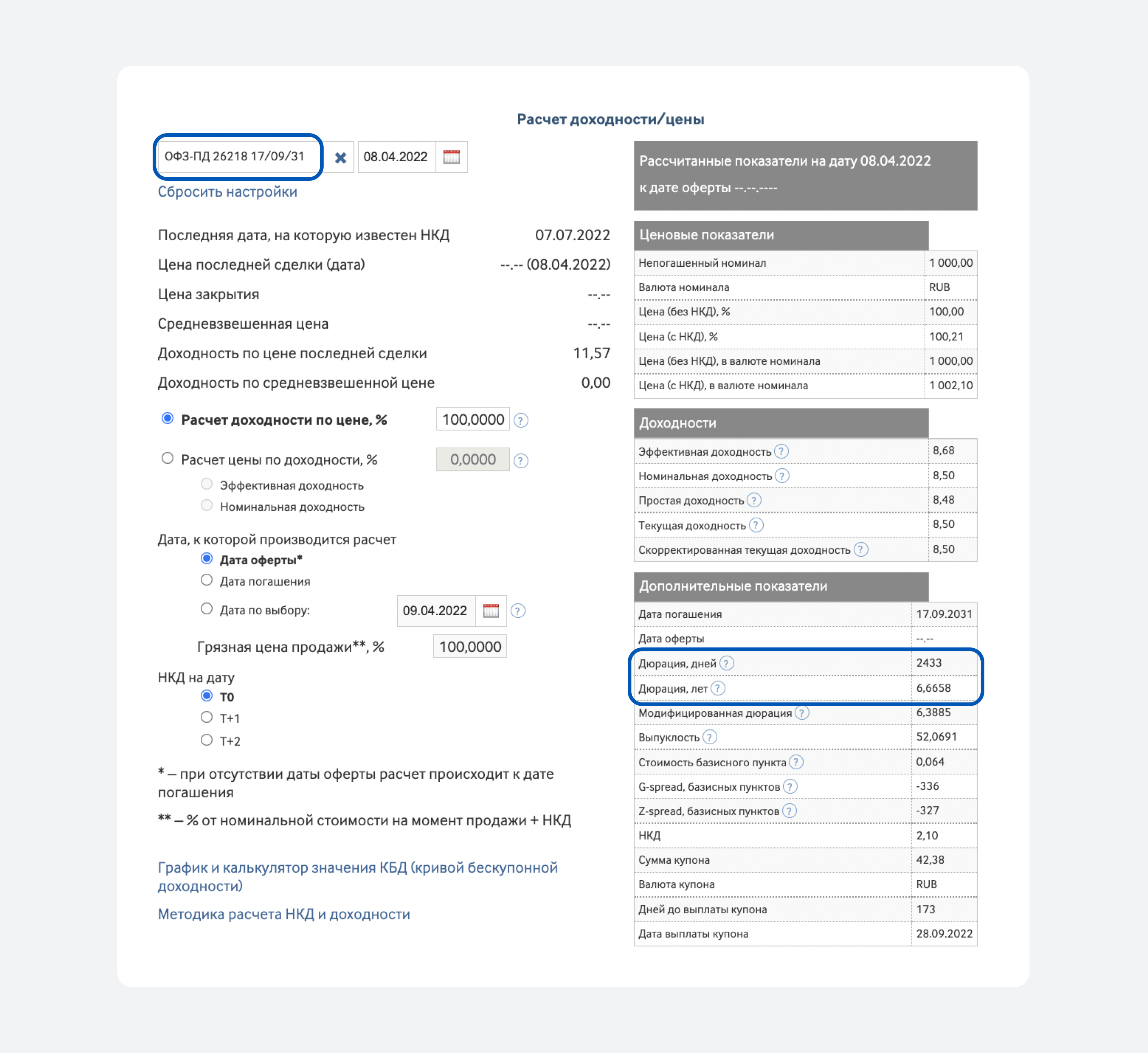

Официальный сайт Московской биржи разместил очень удобный калькулятор на своей странице, где можно быстро просчитать свой доход.

Там есть возможность наблюдать за состоянием ключевой ставки, от которой полностью зависит ваша доходность.

Рассмотрим это на примере. Вы приобрели ценную бумагу, которая имеет купон.

При заключении сделки в этом номинале прописано, что срок действия ценной бумаги составляет 1 год, а купон имеет ценность – 10% годовых от номинальной стоимости. Через некоторое время ставка начинает падать, мы наблюдаем снижение на 3%.

В этом случае купонный доход снизится до 7%.

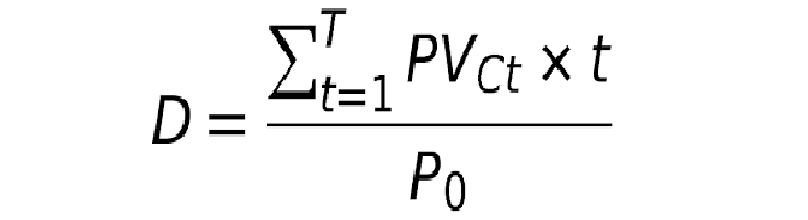

Дюрация Маколея

Данная формула расчета применяется, чтобы понять, какая дюрация купонной облигации вскоре ожидается.

Для этого необходимо взять все платежи, которые будут выплачиваться до окончания периода купонной облигации. Затем полученный результат – разделить на рыночную цену ОФЗ.

Рассмотрим это на примере. Была приобретена ценная бумага с номиналом 1 тыс. руб. с купонным доходом – 10%, который выплачивается один раз в год. Срок действия некоторых облигаций составляет 4 года и имеет доходность до погашения – 10%.

Для расчета:

- Берем 4 купона и общий номинал ценной бумаги. Все платежи имеют разное время выплат, поэтому необходимо их сравнять с сегодняшним днем.

- Освобождаем 10% доходности. Это наша годовая выручка.

- После производим деление на номинал ОФЗ по следующей формуле.

Д=(((1х100 )/1+0,1)+((2х100 )/1+0,1)2+((3х100 )/1+0,1)3+((4х100 )/1+0,1)4+((4х1000 )/1+0,1)4)/1000= 3,486.

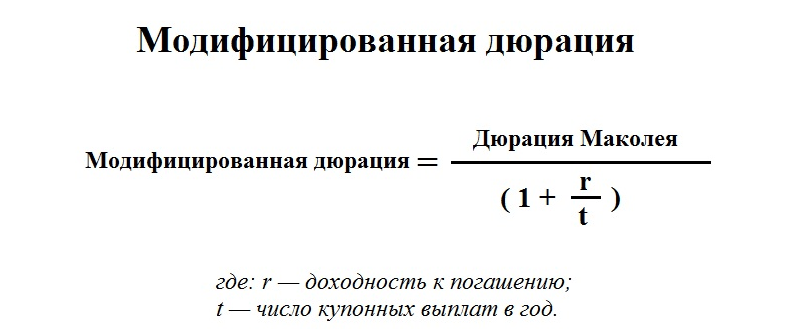

Модифицированная дюрация

Дюрации облигации могут рассчитываться модифицированным способом.

Этот вариант представляет возможность узнать, на сколько процентов может поменяться номинал во время изменений ставок от получения процента.

Данные рассчитываются путем деления процентной ставки на информацию по Маколею.

Для этого – смотреть расчеты ниже:

Формула следующая: МД= ДМ/(1+%)

При росте доходности наблюдается изменение цены по ОФЗ – она начинает уменьшаться, И наоборот: во время снижения доходности наблюдается рост на номинальную стоимость ценной бумаги.

Эффективная дюрация и оферта

Есть еще один способ, чтобы измерить эффективность вложения.

Он подходит для бумаг, где указаны специальные условия с возможностью выкупа до наступления окончания срока погашения. Дюрация в этом случае сокращается. Рассчитать эффект можно по формуле:

ЭД=(Цена при росте ставок – Цена при падении)/(Первоначальная цена Х Разница ставок)

Дюрация портфеля облигаций

Дюрация ОФЗ в разрезе общего портфеля является средневзвешенным показателем.

Чтобы его определить, необходимо взять данные Маколея и умножить их на долю каждой бумаги в общем портфеле. Например, вы приобрели ценные бумаги со сроком действия – 3 года и 5 лет. Они имеют разные показатели, но в совокупности можно рассчитать общие данные. Все эти показатели можно найти на сайте Московской биржи.

Так, совокупный индекс для бумаг до 3 лет составляет 808 дней. Их продолжительность – 2,2 года. Данные индексы берут в свой расчет общую ценовую динамику и отражают реальные показатели инвестирования. Чем короче продолжительность, тем мы меньше замечаем снижение цены по ОФЗ. При сильном росте ставок цены на бумаги снижаются меньшими темпами.

И если в ваших руках находится целый портфель денежных документов, естественно, хочется, чтобы процесс изменения ставок был минимальным.

Дюрация проекта

Дюрация по экономическому смыслу рассматривает данные самоокупаемости проекта в целом.

Данный показатель учитывает выручку без учета вложений в инвестиции. Существую такие проекты, которые в последние года приносят дополнительную выручку. Это зависит от инвестиционного портфеля. Причем, чем выше доходность, тем риски увеличиваются.

Таким образом: при невысоких доходах проекты всегда более надежные.

Самая короткая продолжительность наблюдается при проектах, заключенных на небольшой промежуток времени.

Свойства дюрации

По облигациям с купонными признаками дюрация имеет время до погашения – благодаря тому, что владелец получает регулярные выплаты, предусмотренные условиями инвестирования.

В остальных случаях необходимо ждать, когда подойдет конечный срок по выплате. Он указан в денежном документе.

Этот показатель зависит от времени погашения, поэтому каждый инвестор сам решает, какие условия его больше интересуют.

Простым языком: частые платежи дают небольшую дюрацию, владелец быстрее возвращает свои деньги. И наоборот.

При падении цены на ОФЗ начинается рост ее доходной части. Их можно приобрести дешевле, и вложения возвращаются быстрее.

Как пример, который понятен даже для ребенка: когда во время роста цены на облигации начинает уменьшаться ее доходность, наблюдается рост стоимости ОФЗ. В этом случае покупатель вкладывает больше средств, которые медленнее возвращаются.

Зависимость от процентных ставок

При фиксированных купонных выплатах наблюдается риски по выплатам и их размеры начинают колебаться. Доходы зависят от процентных ставок.

При их росте цены на ОФЗ падают и наоборот. При коротком сроке погашение происходит по номиналу, так что изменения не ощутимы. При длительном периоде ситуация меняется по несколько раз, и ставки меняются по-разному. За этот период может существенно измениться цена на саму ценную бумагу.

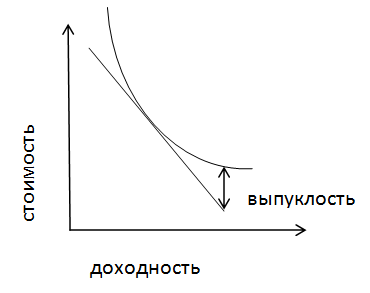

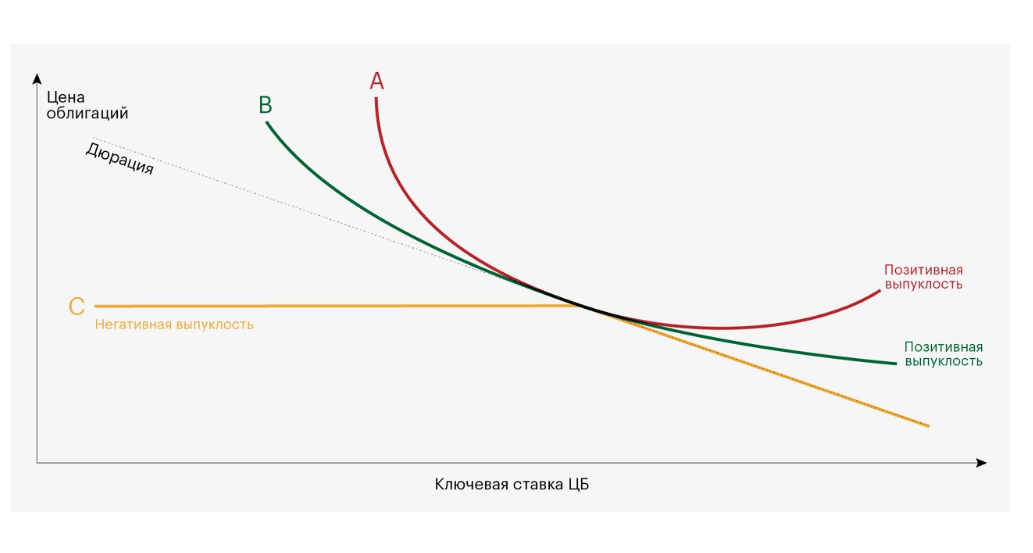

Что такое выпуклость облигаций и как она связана с дюрацией

Если составить график, где будет рассматриваться ее доходная часть в сравнении с ее первоначальной стоимостью, он будет выглядеть не в форме прямой, а как кривая линия.

Данные графики можно посмотреть на сайте, они называются конвекцией.

Профессионалы просматривают эти изменения и с помощью графиков делают оценку инвестиционного портфеля.

Если кривая становится более выгнутой, то выгода для инвестора снижается.

Как применять дюрацию на практике

Расчеты на практике ведутся с использованием данных по изменению процентных ставок. Чем выше доходность по ОФЗ, тем ниже цена на ценную бумагу. Инвесторы всегда предпочитают выбирать минимальную дюрацию, чтобы сократить свои потери и уменьшить риски по вложениям.

Некоторые инвесторы делают прогнозы на будущее и с уверенностью просчитывают понижение по процентным ставкам.

Тогда они принимают решение приобрести ценные бумаги с большим сроком погашения.

За это время они будут получать повышенные купонные выплаты, и цены на ОФЗ начнут подниматься.

Видео по теме: Облигации. Примеры использования дюрации и кривизны для решения задач инвестора